Preisrisiken bei Milch mit Terminkontrakten mindern

Weltweilte Entwicklungen haben künftig stärkeren Einfluss

Allen Marktteilnehmern bleibt die Volatilität der Preise für Milcherzeugnisse auch künftig ein ständiger Begleiter. Das verlangt den Entwurf robuster Geschäftsmodelle, um in diesem ökonomischen Umfeld weiterhin erfolgreich zu bestehen. Unter anderem können Handelsplattformen mit Terminmarktkontrakten für Milch und ihre Produkte zu mehr Stabilität für den Betrieb beitragen. Dies erläutert Joachim Ruhmann vom Dienstleistungszentrum Ländlicher Raum (DLR) aus Bad Kreuznach.

Foto: Moennig

Preiszyklus mit Höhen und Tiefen

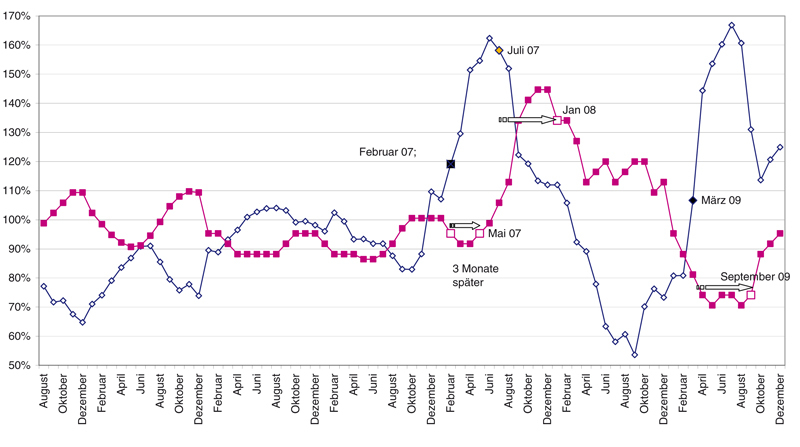

Verursacht hat das ein bisher auch weltweit in diesem Ausmaß nicht gekannter Preiszyklus, der sich nun schließt. „Von himmelhoch jauchzend bis zu Tode betrübt“ erstreckt sich dabei die Gefühlsspanne der Milcherzuger in diesem Zeitraum. Erst schossen Notierungen für alle Molkereiprodukte in die Höhe, um anschließend regelrecht zu kollabieren. Verantwortlich dafür sind wechselnde Gegebenheiten auf der Angebots- wie Nachfrageseite innerhalb der letzten beiden Jahre. So stiegen im Zeitraum von April bis Oktober 2007, die Ab-Hof-Milchpreise zunächst um 50 Prozent an. Ungünstige weltweite Wetterverläufe führten damals zu einem Rückgang der Milcherzeugung und erhöhen die Stückkosten, so vor allem in Australien und Neuseeland. Das wiederum traf auf ein starkes globales Wirtschaftswachstum und heizte die Nachfrage nach Milch und ihren Verarbeitungserzeugnissen weiter an. Anhaltendes weltweites Bevölkerungswachstum, die zunehmende Verstädterung sowie in Asien die Übernahme westlicher Essensgewohnheiten taten ein Übriges dazu: Ein Marktungleichgewicht war entstanden. Dazu trägt auch eine Besonderheit dieses Erzeugnisses bei: Es wird wie seine Verarbeitungsprodukte vor allem in der Region ihrer Erzeugung verbraucht. Nur etwa 6 bis 8 Prozent der globalen Milchmenge (Weizen 20 Prozent) wird auch global gehandelt, deren Preis aber dann ausschlaggebend ist. So verändert bereits ein Ungleichgewicht von nur 2 Prozent den weltweiten Handelsumfang von Milchprodukten um 25 Prozent. Kann dann weltweit auf keine nennenswerten Vorräte zurückgegriffen werden, löst das erhebliche Preissprünge aus. Dies verstärken politische Eingriffe, die einen stärkeren Anstieg der heimischen Inflationsrate für Nahrungsmittel verhindern sollen. Eine Einschränkung der Milchausfuhren in Ländern mit Milchüberschüssen soll das leisten. Selbst erhebliche Preissteigerungen bei diesen Produkten führen zu keinem Rückgang der Nachfrage nach Milcherzeugnissen. Verantwortlich dafür ist vor allem die Abwertung des US-Dollars gegenüber dem Euro und einer Vielzahl anderer Währungen, so zum Beispiel im Zeitraum von Juli 2007 bis Juli 2008 um 15 Prozent. Da weltweit Molkereierzeugnisse in US-Dollar fakturiert werden, dämpft das den Preisanstieg um den gleichen Prozentsatz. Zudem bewirken Kontrakte der Molkereien mit dem Lebensmitteleinzelhandel, dass Preisänderungen erst zeitversetzt beim Verbraucher ankommen. Das führt zu einer Fehlbeurteilung der Marktlage und bestärkt Milcherzeuger weltweit in ihrer Ansicht, dass auch auf mittlerer Sicht die Milchpreise auf diesem Niveau verweilen. Dazu trägt auch die Entwicklung der Futterkosten bei, die 2007 im Verhältnis zum Milchauszahlungspreis mit 39 Prozent statt 53 Prozent nachgaben. Beide Sachverhalte schlugen sich erfreulich in der Bilanz der Milcherzeuger in ansteigenden Gewinnen nieder. Es wuchs auch der Anreiz, Investitionen in diesem Betriebszweig vorzunehmen.

Denn 2008 schlug das Pendel in die Gegenrichtung aus und die weltweite Milcherzeugung nahm in dem Jahr zum zweiten Mal in Folge jeweils um 2 Prozent zu. Das schaffte ein Überangebot und die Milchpreise begannen bis September 2008 um 10 Prozent abzubröckeln. Als im Oktober 2008 die globale Finanzkrise dazukam, löste das teils massive Nachfragerückgänge aus. Zeitgleich erschütterte der Melaminskandal in China das Vertrauen der dortigen Verbraucher in alle Milchprodukte. Um 1,8 Mio. t beziehungsweise 20 Prozent auf 11,7 Mio. t sank dort im Jahresvergleich der Milchkonsum. All das beschleunigte sich zu einem Preiseinbruch, der sich 2009 auf 33 Prozent gegenüber dem Vorjahr ausweitete. Schlimmer noch: Der Futterkostenanteil am Milchauszahlungspreis wuchs im angesprochenen Zeitraum um 13 Prozent auf 60 Prozent an, während diese auf gleicher Höhe verharrten. Katastrophale Ausmaße erfährt all das zusammen durch produktionstechnische Gegebenheiten in der Milcherzeugung, die eine kurzfristige Rücknahme des Angebotes nahezu ausschließen. Milchverarbeiter sehen sich in dieser Zeit bei ihren Großabnehmern, wie Bäckereien und Eiskremhersteller, vor dem Problem, dass diese trotz des Einbruchs der Milchnotierungen, nicht gewillt sind, ihre Rezepturen auf die alten Zutaten umzustellen. Zuvor wichen diese bei den hohen Milchpreisen auf Alternativen aus, so unter anderem auf Sojaprodukte. Gegenwärtig eröffnen sich positive Perspektiven. Die Molkereiwirtschaft ist bereits wieder auf den Wachstumspfad eingekehrt. Mit rund 3 600 US-Dollar im Dezember 2009 hat sich die Vollmilchpulvernotierung innerhalb des letzten Jahres am Weltmarkt verdoppelt, auch der Preis für Butterfett mit 4 400 US-Dollar.

Zukunft der Milchpreise

Foto: J. Ruhmann

Trendanalyse: plus 3- 6 Cent/kg

Aber auch zum künftigen Umfang der Preisänderung lässt sich schon etwas sagen. Das verlangt, die hiesigen Milchauszahlungs- und Milchpulverpreise ins Verhältnis zu setzen und daran eine Trendanalyse anzulegen. Daraus errechnet sich gegenwärtig eine Preissteigerungsspanne zwischen 3 und 6 Cent/kg Milch gegenüber 2009. Das mehrt einzig die Einnahmen aus dem Milchverkauf. Zur Gewinnverbesserung trägt das aber erst bei, wenn im Betrachtungszeitraum die Kosten, vor allem die Futterkosten, nicht ansteigen. Andernfalls kommt es zur Verringerung oder gar zum Aufzehren der Mehreinahmen. Denn Futteraufwendungen schlagen mit rund 50 Prozent der Gesamtkosten zu Buche. Deren künftige Preisentwicklung soll mit Hilfe einer Standardration zur Erzeugung eines Liters Milch aus 50 Prozent Mais, 8 Prozent Sojaschrot und 42 Prozent Heu geprüft werden. Dazu werden die beiden Ackerfrüchte mit ihren Terminnotierungen von 2010 bewertet und für Heu die mittlere Notierung von 2009 angenommen. Ergebnis ist dann ein Preisrückgang von 1 Cent/kg im Jahresvergleich. Auf stolze 4 bis 7 Cent/kg Mehrgewinn summiert sich all das in diesem Betriebszweig, unter Festschreibung aller anderen Kostenstellen, wenn es dazu kommt. Unterstützt wird das auch durch die Prognosen von OECD und FAO. Diese sehen weltweit eine Zunahme des Milchverbrauchs, so um 1 Prozent für 2009, 2010: 2,4 Prozent und 2011 bis 2013 sogar jährlich jeweils um 2,8 Prozent. Demografische und kulturelle Trends unterstützen den Milchkonsum, vor allem in den Schwellenländern Russland, Brasilien, Indien und China. Gerade dort wird das Pro-Kopf-Einkommen in den kommenden Jahren, die etwa die Hälfte der Weltbevölkerung stellen, besonders stark zunehmen. Gefördert wird das auch durch die wachsende Verstädterung, die den Kauf von Milchprodukten erleichtert. Hinzu kommen Fernsehen und Internet, die der Bevölkerung westliches Essverhalten aufzeigen und zu deren Übernahme dieser Verhaltensweisen animieren.

Südhalbkugel der Erde stagniert

Australien sieht sich mit einem permanenten Wassermangel konfrontiert und kann seine Milcherzeugung nur auf dem derzeitigen Stand (9,4 Mio. t im Jahr 2009 nach Dairy Australia) halten. Brasilien nutzt seine Mehrerzeugung fast ausschließlich, um der steigenden Nachfrage im eigenen Land nachzukommen. Einem geplanten Zuwachs der Milcherzeugung von nur 0,6 Prozent in den maßgeblichen Erzeugerstaaten steht ein prognostizierter Verbrauchszuwachs in Höhe von 2,4 Prozent gegenüber. Das untermauert die positiven Preisaussichten. Nur die EU und die USA können mittelfristig zur deutlichen Mengenausweitung bei der Milch beitragen.

Das setzt aber ab Hof Milchpreise von 30 bis 35 Cent/kg voraus, so die Rabobank, da das den Produktionskosten in Kalifornien und Irland entspricht. In Großbritannien und in Holland, ebenso in Deutschland liegen diese noch weitere 15 bis 20 Prozent darüber. Das begrenzt die Zunahme des globalen Angebots bis mindestens Mitte 2010, so die Rabobank. Dazu tragen auch die Schlachtprämien in den USA für Kühe bei. Als Damoklesschwert für die Preisentwicklung 2010 erweisen sich aber weiterhin die hohen Vorräte an Milchpulver und Butter in der EU – ein Erbe der globalen Finanzkrise.

Neuseeland will nach den USA bereits im Laufe dieses Jahres mit Terminkontrakten für Milcherzeugnisse beginnen. Dabei sollen die Auktionen von Fonterra zu einem solchen Terminmarktkontrakt weiterentwickelt werden. Ebenfalls laufen Vorbereitungen, solche Kontrakte auch an der Rohstoffbörse LIFFE (London International Financial Futures Exchange) zu platzieren. Das soll die Marktransparenz verbessern und den Marktteilnehmern ein Werkzeug an die Hand geben, um das wachsende Preisrisiko besser zu beherrschen.

.

.