Pferdebetriebe gut versichern

Mit Pferden „verdienen“ – aber ohne Sicherheitsrisiken

Pensionspferdebetrieb, Reitschule, Reitlehrer, Bereiter oder Berittführer – sie alle benötigen einen Versicherungsschutz. Der folgende Beitrag von Pferdeexpertin Christine Lange zeigt leicht verständlich und praxisnah auf, welche Versicherungen für den gewerblichen Bereich unverzichtbar sind.

Foto: Christine Lange

Wer ist Erwerbstierhalter?

Versicherungen sind auch für gewerbliche Pferdebetriebe unverzichtbar, wie die folgenden Beispiele zeigen. Franz Mustermann (Anmerkung: Beispiele und Namen in diesem Beitrag sind fiktiv) züchtet auf seinem Hof Fjordpferde. Die meisten verkauft er als Absetzer oder Jungpferde. Die Stuten, die er aus der Zucht nimmt, sowie einige seiner Wallache bildet er aus und setzt sie auf Wanderritten ein, die er selbst führt. Neben seinen Haupteinnahmen aus der Schafzucht erzielt er so auch ansehnliche Einnahmen aus der Pferdezucht und aus dem Wanderreitbetrieb. Herr Mustermanns Fjordpferde sind also Erwerbstiere.

Wichtig zu wissen: Jeder, der Pferde zu seinem Erwerb hält, ist ein Erwerbstierhalter. Hierzu zählen Züchter und Eigentümer, Betreiber oder Pächter eines Reitbetriebes, der Pferde verleiht (wie zum Beispiel Wanderreitunternehmen) beziehungsweise als Lehrpferde (zum Beispiel im Reitunterricht) einsetzt.

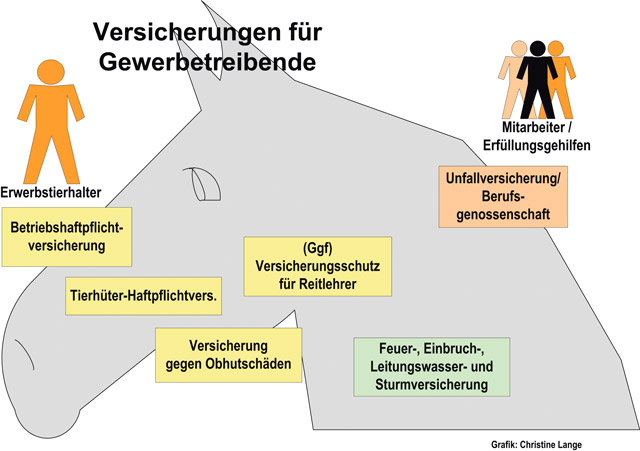

Der Erwerbstierhalter haftet nur dann, wenn er das Tier nicht „ordnungsgemäß“ beaufsichtigt hat. (Achtung: Diese Klausel hat in der Praxis bereits zu zahlreichen Streitfällen geführt!). Gegen das Haftpflichtrisiko kann sich der Erwerbstierhalter durch den Abschluss einer Betriebshaftpflichtversicherung (Einzelheiten weiter unten) schützen.

Schutz bei einem Arbeitsunfall

© Christine Lange

Außerdem brauchen gewerbliche Pferdebetriebe eine Feuer-, Einbruch-, Leitungswasser- und Sturmversicherung. Diese Versicherungen ersetzen die durch diese Risiken verursachten Sachschäden.

Wie beim Abschluss jeder Versicherung ist es wichtig, sich von einem vertrauenswürdigen Fachmann beraten zu lassen, der sich vor Ort ein Bild über den Betrieb macht, die korrekten Versicherungssummen ermittelt und auch immer wieder den sich verändernden Gegebenheiten anpasst.

Wer ist Tierhüter?

Anja Musterfrau hat einen Hof gekauft und die früheren Schweineställe umbauen lassen. Nun bietet sie Laufstallhaltung inklusive Fütterung und Pflege für sechs Pensionspferde an. Sie betreibt aber keine Landwirtschaft, sondern führt nach dem Gesetz einen Pferde haltenden Betrieb und nimmt Pensionspferde in ihre „Obhut“. Daher ist sie Tierhüter. Auch der Bereiter Lutz, der zwei Mal pro Woche auf ihren Hof kommt, um zwei Pensionspferde zu trainieren, ist ein Tierhüter. Er haftet, wenn er seine Berittpferde nicht ordnungsgemäß beaufsichtigt und sie daraufhin einen Schaden anrichten. Anja Musterfrau besitzt aber auch noch zwei eigene Pferde. Da sie selten dazu kommt, ihre Tiere zu reiten, vermietet sie die Stute und den Wallach regelmäßig an den Wochenenden an eine Bekannte und deren Freund. Beide zahlen ihr dafür eine feste Monatspauschale. Anja Musterfrau ist also zugleich auch Erwerbstierhalter. Sobald die Freunde die Pferde übernehmen, gelten auch sie als Tierhüter.

Wichtig zu wissen: Jeder, der für den Tierhalter per Vertrag die „Führung der Aufsicht“ über seine Tiere übernimmt, ist Tierhüter. Hierzu zählt der Pensionsstallbetreiber, aber auch ein Reiter, der sich ein Pferd für einen Ausritt mietet.

Absicherung eines Privatpferdehalters

Der Tierhüter ist rechtlich besser abgesichert als der Privatpferdehalter. Während der „Privatmann“ unabhängig von der Schuldfrage gegenüber Dritten haftet, tritt die Haftung des Tierhüters nicht ein, wenn er „die erforderliche Sorgfalt“ beachtet hat.

Außerdem haftet der Tierhüter im Allgemeinen nur „Dritten“ (Außenstehenden) gegenüber, nicht jedoch dem Tierhalter selbst (also dem Einsteller im Pensionsbetrieb). Diese Klausel führt gelegentlich zu Streitfällen.

Daher ist es sinnvoll, in die Betriebshaftpflicht (siehe Kasten) auch die Haftung für so genannte Obhutschäden einzuschließen – also Schäden, die an Pensionspferden entstehen (beispielsweise wenn ein Pferd aufgrund falscher Fütterung an einer Kolik erkrankt).

Für den Unfallschutz ist bei gewerblichen Pferdebetrieben ohne eigene Landwirtschaft die Berufsgenossenschaft für Fahrzeughaltungen zuständig. Sie gewährt Versicherungsschutz für alle im Betrieb Beschäftigten, Arbeitnehmer und Auszubildende, aber auch Aushilfskräfte.

Während Franz Mustermann als Landwirt gesetzlich über die landwirtschaftliche Berufsgenossenschaft (pflicht)versichert ist, muss sich Anja Musterfrau als Unternehmerin und Betriebsleiterin das Unfallrisiko freiwillig bei der Berufsgenossenschaft für Fahrzeughaltungen gegen das Unfallrisiko versichern. Die Höhe der Versicherungsbeiträge richtet sich nach der Gefahrenklasse, nach der ihre Tätigkeit eingestuft wird. Da sie selbst nur die Pensionspferde versorgt und keine fremden Pferde bereitet, geht man von einer geringen Unfallquote aus und stuft sie in eine niedrige Gefahrenklasse ein.

Ist der Tierhüter zugleich gewerblicher Pferdebetrieb (wie im Fall von Anja Musterfrau), trifft auf sie natürlich ebenfalls zu, was unter Feuer-, Einbruch-, Leitungswasser- und Sturmversicherung (siehe oben) erklärt ist.

Mitarbeiter oder Erfüllungsgehilfe?

Foto: Christine Lange

Wichtig zu wissen: Der Betreiber eines Reitbetriebes haftet immer auch für fremdes Verschulden. Das heißt: In der Betriebshaftpflichtversicherung sind Mitarbeiter grundsätzlich mitversichert.

Um einem Geschädigten auch dann zu seinem Recht zu verhelfen, wenn der Schaden durch eine Hilfsperson verursacht wurde, sind auch Erfüllungsgehilfen mitversichert.

Haftung bei fahrlässig verursachten Schäden

Grundlage für die Haftung des Eigentümers oder Pächters und Betreibers eines Reitbetriebes ist das Bundesgesetzbuch, und zwar § 823, die Schadenersatzpflicht. Danach haftet er persönlich, zumindest sofern er einen Schaden fahrlässig verursacht. Ein solcher Schaden kann – vereinfacht ausgedrückt – einen Unternehmer finanziell ruinieren. Würde also Franz Mustermann sich auf sein Glück verlassen und auf eine Betriebshaftpflichtversicherung verzichten, würde er am berüchtigten falschen Ende sparen.

Doch Landwirt und Züchter Mustermann braucht nur an folgendes Fallbeispiel zu denken: Sein Fjordwallach Leif erschrickt sich im Gelände während eines Wanderritts. Er wirft seinen Reiter ab (der unglücklich mit dem Rücken auf einem Baumstumpf aufkommt und sich schwer verletzt), galoppiert auf die nächste Schnellstraße. Hier verursacht er einen Unfall, bei dem mehrere Menschen zu Schaden kommen. Auch ein beachtlicher Spargroschen würde jetzt nicht ausreichen, um die auf Mustermann zukommenden Ansprüche zu befriedigen.

|

Was bietet die Betriebshaftpflichtversicherung?

Sie ist eine der wichtigsten betrieblichen Versicherungen. Sie leistet bei berechtigten Ansprüchen Dritter Schadensersatz. Außerdem hat sie eine Rechtsschutzfunktion: Sie schützt den Versicherungsnehmer und die mitversicherten Betriebsangehörigen vor dem Risiko unberechtigter Haftpflichtansprüche von dritten Personen. Will also der böse Nachbar Mustermann Schaden zufügen und behauptet, ein Pferd habe seinen Vorgarten ruiniert – obwohl tatsächlich die Wildschweine den Rasen umgewühlt haben, derweil alle Pferde brav auf ihrer gesicherten Weide standen – klärt die Versicherungsgesellschaft den Fall auf. Was ist im Allgemeinen versichert?

Was sollte zusätzlich eingeschlossen werden?

|

.

.